OJK Perketat Pengawasan terhadap Bank Perkreditan Rakyat menjadi sorotan penting dalam konteks stabilitas sistem keuangan Indonesia. Pengawasan yang ketat diharapkan dapat meningkatkan transparansi serta akuntabilitas lembaga keuangan yang berperan vital dalam perekonomian lokal, terutama bagi masyarakat yang membutuhkan akses pembiayaan.

Dengan sejarah pembentukan yang bertujuan untuk menciptakan pasar yang sehat dan melindungi kepentingan konsumen, OJK menghadapi berbagai tantangan dalam menjalankan fungsinya. Di tengah dinamika perkembangan sektor perbankan, OJK berusaha untuk memperkuat regulasi dan pengawasan terhadap Bank Perkreditan Rakyat yang sering kali menjadi pilihan bagi usaha kecil dan menengah.

Latar Belakang OJK

Otoritas Jasa Keuangan (OJK) memiliki peran krusial dalam menjaga stabilitas sistem keuangan Indonesia. Sejak keberadaannya, OJK bertugas untuk mengawasi sektor keuangan agar beroperasi secara sehat dan transparan. Lembaga ini didirikan pada tahun 2011 sebagai respons terhadap kebutuhan pengawasan yang lebih baik atas lembaga keuangan, termasuk bank, perusahaan asuransi, dan pasar modal, demi melindungi kepentingan masyarakat.Sejarah pembentukan OJK berakar dari krisis keuangan yang melanda Indonesia dan dunia pada akhir 1990-an.

Pasar mobil di Indonesia menunjukkan dinamika yang menarik, dipengaruhi oleh berbagai faktor seperti pertumbuhan ekonomi dan perubahan kebiasaan konsumen. Dalam Gambaran Umum Pasar Mobil di Indonesia: Tren, Faktor, dan Masa Depan , terungkap bahwa tren terkini mencakup meningkatnya minat terhadap mobil ramah lingkungan. Masa depan pasar ini diprediksi akan diwarnai dengan inovasi teknologi dan kebijakan pemerintah yang mendukung industri otomotif.

Krisis tersebut menunjukkan perlunya institusi yang mampu mengawasi dan mengatur lembaga keuangan secara lebih efektif. Dengan demikian, tujuan utama OJK adalah untuk menciptakan sistem keuangan yang stabil, transparan, dan akuntabel. OJK bertanggung jawab atas pengaturan serta pengawasan semua aktivitas lembaga keuangan di Indonesia, termasuk Bank Perkreditan Rakyat (BPR) yang memiliki peran penting dalam menyediakan akses pembiayaan bagi masyarakat.

Pasar mobil di Indonesia terus mengalami dinamika yang menarik, dengan tren yang menunjukkan peningkatan permintaan seiring pertumbuhan ekonomi. Beberapa faktor, seperti urbanisasi dan peningkatan daya beli masyarakat, turut memengaruhi perkembangan ini. Untuk memahami lebih lanjut tentang gambaran keseluruhan, Anda dapat membaca Gambaran Umum Pasar Mobil di Indonesia: Tren, Faktor, dan Masa Depan yang menjelaskan tantangan dan peluang yang ada di sektor otomotif ini.

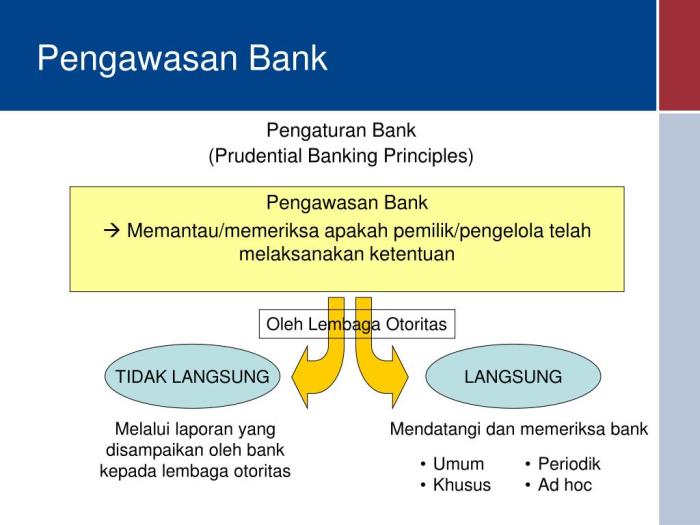

Peran OJK dalam Pengawasan Lembaga Keuangan

OJK memiliki berbagai fungsi yang meliputi pengaturan, pengawasan, dan perlindungan konsumen. Berikut adalah fungsi utama OJK dalam pengawasan lembaga keuangan:

| Fungsi | Deskripsi |

|---|---|

| Pengaturan | Menetapkan peraturan dan standar bagi lembaga keuangan untuk memastikan kepatuhan terhadap hukum dan prinsip kehati-hatian. |

| Pengawasan | Melakukan pengawasan terhadap kegiatan operasional lembaga keuangan untuk mencegah risiko dan menjaga stabilitas sistem keuangan. |

| Perlindungan Konsumen | Melindungi kepentingan konsumen dengan memastikan bahwa lembaga keuangan memberikan informasi yang jelas dan transparan. |

| Pendidikan dan Penyuluhan | Meningkatkan pemahaman masyarakat tentang jasa keuangan dan hak-hak konsumen melalui program edukasi. |

Tantangan yang dihadapi OJK dalam pengawasan lembaga keuangan diantaranya adalah perkembangan teknologi yang cepat, yang menghadirkan berbagai inovasi di sektor keuangan seperti fintech. Hal ini menciptakan kebutuhan untuk regulasi yang adaptif dan responsif. Selain itu, OJK juga dihadapkan pada tantangan dalam menjaga integritas lembaga keuangan serta mencegah praktik-praktik yang merugikan konsumen.

OJK berkomitmen untuk terus meningkatkan kualitas pengawasan dan memastikan bahwa setiap lembaga keuangan beroperasi sesuai dengan peraturan dan norma yang berlaku, demi terciptanya sistem keuangan yang aman dan terpercaya.

Pengawasan Terhadap Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) merupakan lembaga keuangan yang berfokus pada pemberian kredit dan pembiayaan kepada masyarakat, khususnya di tingkat mikro dan kecil. BPR memainkan peran penting dalam mendukung sektor usaha kecil dan menengah (UKM), serta memberikan akses keuangan yang lebih luas bagi masyarakat yang kurang terlayani oleh bank besar. Dalam upaya meningkatkan stabilitas dan kepercayaan terhadap sektor perbankan, Otoritas Jasa Keuangan (OJK) telah mengambil langkah tegas untuk memperketat pengawasan terhadap BPR.

Definisi dan Fungsi Bank Perkreditan Rakyat

BPR adalah lembaga keuangan yang beroperasi dengan prinsip syariah atau konvensional yang berfungsi untuk memberikan kredit, menghimpun simpanan, serta melayani pembiayaan kepada nasabah. Fokus utamanya adalah pada komunitas lokal dan usaha kecil yang membutuhkan akses keuangan. BPR memiliki keunggulan dalam memahami karakteristik dan kebutuhan nasabah di wilayah operasionalnya, sehingga mampu menawarkan produk yang lebih sesuai.

Regulasi Terbaru OJK untuk BPR

OJK telah menerapkan sejumlah regulasi terbaru untuk memperkuat pengawasan terhadap BPR. Regulasi ini bertujuan untuk memastikan bahwa BPR beroperasi dengan prinsip kehati-hatian dan transparansi. Beberapa regulasi tersebut meliputi:

- Peningkatan modal minimum yang diwajibkan bagi BPR untuk memperkuat ketahanan finansial.

- Penerapan standar operasional yang lebih ketat dalam pemberian kredit dan manajemen risiko.

- Peningkatan sistem pelaporan dan transparansi informasi kepada nasabah dan masyarakat.

Dampak Pengawasan yang Lebih Ketat terhadap BPR

Pengawasan yang lebih ketat oleh OJK membawa berbagai dampak positif bagi BPR dan nasabah. Dampak-dampak tersebut meliputi:

- Meningkatnya kepercayaan masyarakat terhadap BPR sebagai lembaga keuangan yang lebih transparan dan akuntabel.

- Peningkatan kinerja keuangan BPR yang lebih baik berkat pengelolaan risiko yang lebih efisien.

- Peningkatan akses kepada nasabah untuk mendapatkan produk keuangan yang sesuai dengan kebutuhan mereka.

Langkah-langkah OJK untuk Meningkatkan Transparansi BPR, OJK Perketat Pengawasan terhadap Bank Perkreditan Rakyat

OJK telah mengambil beberapa langkah strategis untuk meningkatkan transparansi di lingkungan BPR. Beberapa langkah tersebut antara lain:

- Implementasi sistem informasi manajemen yang memungkinkan publik untuk mengakses informasi keuangan BPR dengan lebih mudah.

- Pengadaan pelatihan bagi manajemen BPR mengenai pentingnya transparansi dan akuntabilitas dalam pengelolaan lembaga.

- Penyusunan pedoman untuk pelaporan yang jelas dan terstandarisasi agar nasabah dapat memahami kondisi keuangan BPR.

Implikasi Kebijakan Pengawasan

Pengawasan yang lebih ketat terhadap Bank Perkreditan Rakyat (BPR) membawa berbagai dampak yang signifikan terhadap ekosistem keuangan di Indonesia. Kebijakan ini tidak hanya berfokus pada upaya untuk menjaga stabilitas sistem keuangan, tetapi juga mempengaruhi akses masyarakat terhadap layanan keuangan yang menjadi salah satu fungsi utama BPR. Dalam konteks ini, terdapat berbagai implikasi yang perlu dicermati, baik dari sisi positif maupun negatif.

Dampak Positif Terhadap Stabilitas Keuangan

Peningkatan pengawasan terhadap BPR berpotensi memberikan dampak positif bagi stabilitas keuangan nasional. Beberapa dampak positif tersebut antara lain:

- Peningkatan kepercayaan masyarakat: Dengan adanya pengawasan yang ketat, masyarakat akan lebih percaya untuk menempatkan dananya di BPR, yang pada gilirannya akan meningkatkan likuiditas dan solvabilitas lembaga keuangan ini.

- Pengurangan risiko gagal bayar: Pengawasan yang baik membantu mengidentifikasi masalah lebih awal, sehingga BPR dapat mengambil langkah-langkah preventif untuk mencegah risiko gagal bayar.

- Standarisasi praktik manajemen risiko: BPR yang terawasi akan diharuskan mematuhi standar tertentu, yang dapat meningkatkan kualitas manajemen risiko di sektor ini.

Dampak Negatif bagi BPR Kecil

Meskipun pengawasan ketat memiliki banyak keuntungan, dampak negatif bagi BPR kecil juga perlu diperhatikan. Beberapa di antaranya adalah:

- Peningkatan biaya operasional: BPR kecil mungkin kesulitan untuk memenuhi persyaratan pengawasan yang lebih ketat karena keterbatasan sumber daya, yang berpotensi meningkatkan biaya operasional.

- Kesulitan dalam berinovasi: Dengan adanya regulasi yang lebih ketat, BPR kecil mungkin merasa terhambat untuk berinovasi dan menawarkan produk baru yang lebih beragam.

- Risiko konsolidasi: BPR kecil dapat terpaksa bergabung atau diakuisisi oleh lembaga yang lebih besar, mengurangi keberagaman pilihan bagi masyarakat.

Perbandingan BPR Terawasi dan Tidak Terawasi

Tabel di bawah ini memberikan gambaran mengenai perbandingan antara BPR yang terawasi dan yang tidak terawasi dalam hal stabilitas keuangan dan layanan kepada nasabah.

| Kriteria | BPR Terawasi | BPR Tidak Terawasi |

|---|---|---|

| Stabilitas Keuangan | Tinggi | Rendah |

| Kualitas Layanan | Baik | Beragam |

| Pengelolaan Risiko | Terstandarisasi | Tidak Terstandarisasi |

| Inovasi Produk | Terbatas | Kreatifitas Tinggi |

Pengaruh Kebijakan terhadap Akses Masyarakat

Kebijakan pengawasan yang lebih ketat dapat mempengaruhi akses masyarakat terhadap layanan keuangan dengan berbagai cara. Dengan adanya BPR yang lebih stabil dan terpercaya, masyarakat yang sebelumnya ragu untuk menggunakan layanan BPR dapat mulai berpartisipasi lebih aktif. Namun, di sisi lain, pembatasan regulasi dapat mengurangi jumlah BPR yang mampu beroperasi, sehingga akses terhadap lembaga keuangan bagi segmen tertentu bisa terpengaruh negatif.

“Dalam jangka panjang, keberadaan BPR yang kuat dan terawasi akan membantu mewujudkan inklusi keuangan yang lebih baik di masyarakat.”

Studi Kasus

Studi kasus Bank Perkreditan Rakyat (BPR) yang terpengaruh oleh pengawasan ketat OJK memberikan gambaran jelas tentang dampak regulasi dalam sektor keuangan. Di antara banyak BPR, dua lembaga yang menonjol adalah BPR Sejahtera dan BPR Mandiri. Kedua bank ini melakukan langkah-langkah signifikan untuk mematuhi regulasi yang diberlakukan, sehingga mampu meningkatkan kepercayaan masyarakat dan stabilitas operasional mereka.

Perubahan Signifikan di BPR Sejahtera

BPR Sejahtera mengalami perubahan signifikan setelah penerapan pengawasan yang lebih ketat oleh OJK. Langkah-langkah yang diambil oleh BPR ini mencakup beberapa inisiatif penting untuk memastikan kepatuhan terhadap regulasi. Pertama, mereka melakukan peningkatan sistem informasi untuk memantau setiap transaksi secara real-time. Hal ini bertujuan untuk mencegah penyimpangan dan meningkatkan transparansi. Kedua, BPR Sejahtera mengadakan pelatihan bagi karyawan untuk memahami peraturan baru dan meningkatkan kompetensi dalam melayani nasabah.

Langkah-Langkah BPR Mandiri

BPR Mandiri juga mengadopsi kebijakan yang inovatif dalam rangka memenuhi regulasi OJK. Secara spesifik, mereka menerapkan sistem audit internal yang lebih ketat untuk memastikan semua laporan keuangan akurat dan dapat dipertanggungjawabkan. Selanjutnya, mereka memperbaiki proses manajemen risiko dengan mengidentifikasi potensi risiko secara efektif dan merumuskan strategi mitigasi yang tepat.

Pernyataan Pihak BPR

Menurut Direktur Utama BPR Sejahtera, “Dengan adanya pengawasan yang ketat dari OJK, kami merasa lebih terdorong untuk meningkatkan kualitas layanan dan transparansi. Ini bukan hanya tentang kepatuhan, tetapi juga tentang membangun kepercayaan masyarakat terhadap kami sebagai lembaga keuangan.”

Pelajaran dari Studi Kasus

Dari kedua studi kasus ini, terdapat beberapa pelajaran berharga yang dapat diambil. Pertama, pentingnya peningkatan sistem dan teknologi dalam mendukung kepatuhan terhadap regulasi. Kedua, pelatihan dan pengembangan karyawan merupakan faktor kunci dalam menciptakan budaya kepatuhan di lingkungan BPR. Terakhir, transparansi dan komunikasi dengan masyarakat sangat penting untuk membangun kepercayaan, yang merupakan landasan bagi keberlangsungan usaha BPR di masa depan.

Rencana Ke depan: OJK Perketat Pengawasan Terhadap Bank Perkreditan Rakyat

Dalam menghadapi tantangan yang semakin kompleks di sektor perbankan, OJK berkomitmen untuk memperkuat pengawasan terhadap Bank Perkreditan Rakyat (BPR). Rencana ini bertujuan untuk memastikan bahwa BPR beroperasi dengan baik dan memberikan layanan yang aman serta berkelanjutan bagi masyarakat. Melalui strategi yang terpadu dan inovatif, OJK akan mampu meningkatkan efektivitas pengawasan dan meminimalisir risiko di industri keuangan.

Strategi Peningkatan Pengawasan

OJK merencanakan beberapa langkah strategis untuk memperkuat pengawasan terhadap BPR. Langkah-langkah ini antara lain mencakup pelatihan untuk staf pengawas, peningkatan frekuensi audit, serta penerapan teknologi informasi yang lebih baik. Hal ini sangat penting untuk memastikan bahwa BPR mengikuti regulasi dan standar yang ditetapkan. Di bawah ini adalah beberapa strategi yang dapat diterapkan:

- Peningkatan Kualitas Sumber Daya Manusia: OJK akan meningkatkan kemampuan pengawas melalui pelatihan berkelanjutan dan sertifikasi profesional.

- Penerapan Sistem Pengawasan Berbasis Risiko: OJK akan memprioritaskan pengawasan berdasarkan tingkat risiko yang dimiliki masing-masing BPR.

- Optimalisasi Penggunaan Data dan Analitik: OJK akan memanfaatkan big data untuk memantau kinerja BPR secara lebih efektif.

Inovasi Teknologi dalam Pengawasan

Inovasi teknologi menjadi salah satu kunci utama dalam pengawasan lembaga keuangan. OJK berencana untuk memanfaatkan teknologi terbaru, seperti kecerdasan buatan (AI) dan blockchain, untuk meningkatkan transparansi dan akurasi dalam pengawasan. Teknologi ini diharapkan dapat memberikan manfaat sebagai berikut:

- Pemantauan Transaksi Secara Real-time: Dengan teknologi AI, OJK dapat memantau transaksi BPR secara langsung dan mendeteksi anomali yang mencurigakan.

- Penggunaan Blockchain untuk Keamanan Data: Teknologi blockchain dapat meningkatkan keamanan data dan mengurangi risiko manipulasi informasi.

- Implementasi Sistem Laporan Digital: OJK akan mendorong BPR untuk menggunakan sistem laporan berbasis digital guna meningkatkan efisiensi pelaporan dan pemantauan.

Hubungan dengan Pemangku Kepentingan

Pengawasan yang efektif tidak dapat dilakukan secara terpisah dari stakeholder terkait. OJK akan memperkuat kolaborasi dengan berbagai pihak, termasuk pemerintah daerah, asosiasi BPR, dan masyarakat, untuk menciptakan sinergi dalam pengawasan. Kerja sama ini bertujuan untuk meningkatkan kesadaran akan pentingnya kepatuhan dan transparansi di sektor perbankan.

Rencana Jangka Pendek dan Jangka Panjang

OJK telah menyusun rencana pengawasan yang jelas untuk BPR, terbagi menjadi jangka pendek dan jangka panjang. Berikut adalah tabel yang menggambarkan rencana tersebut:

| Jangka Waktu | Rencana |

|---|---|

| Jangka Pendek (1-2 tahun) |

|

| Jangka Panjang (3-5 tahun) |

|

Kesimpulan

Dengan kebijakan pengawasan yang lebih ketat, OJK berupaya untuk memastikan bahwa Bank Perkreditan Rakyat dapat beroperasi dengan prinsip kehati-hatian dan transparansi. Meskipun ada tantangan yang harus dihadapi, terutama bagi BPR kecil, langkah ini diharapkan dapat memperkuat stabilitas keuangan dan memberikan perlindungan yang lebih baik bagi masyarakat. Ke depannya, kolaborasi antara OJK dan pemangku kepentingan akan menjadi kunci dalam meningkatkan efektivitas pengawasan dan inovasi di sektor keuangan.